乐鱼体彩

时间: 2024-04-28 19:41:21 | 作者: 乐鱼体彩

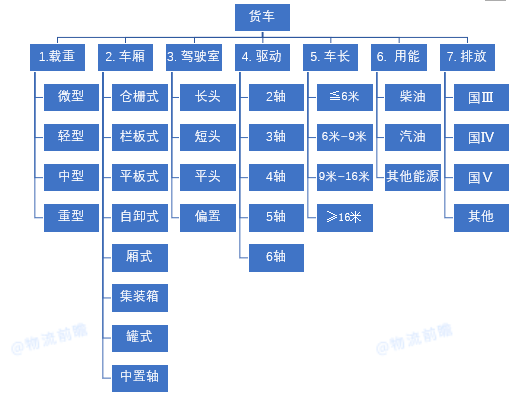

本文为货车分类全文,从载重、厢体结构、驾驶室形态、车辆驱动轴、车长、用能结构和车辆排放等维度,对货车类型进行了细分。那么,未来货车车型的变化趋势如何,它的载重、容积、形态以及用能等将怎么变化,什么样的车会成为主流?

业内一直有个流传说法“欧美发达地区货运车型只有30余种,我国货运车型高达2万多种,车型标准化率不足50%…“2万多种”的数据来源已不可靠,是否真有那么多车型呢,货车车型到底该怎么分呢?我们常听到的蓝牌、黄牌,轻卡、重卡,4米2、9米6、17米5,以及前四后四、前四后八等都是啥意思呢?今天一起来探一探。

目前从交通运输行业统计来讲,把营运货车分成四类,普通货车、专用货车、牵引车和挂车,2020年共有营运载货汽车1110.28万辆,其中普通货车414.14万辆,专用货车50.67万辆,牵引车310.84万辆,挂车334.63万辆。其中的专用货车,包括了集装箱车辆、冷藏车辆、罐式车辆以及大件和危货运输车。

就一般货车而言,可以从载重、厢体结构、驾驶室、驱动方式、车长、用能结构、排放标准等去进行划分。专用车辆也可以放到厢体结构中,属于特殊厢体结构。挂车本身也是一个系列,根据《货运挂车系列型谱》(GB/T 6420-2017),挂车包括了栏板式挂车、仓栅式挂车、厢式、低平板式、车辆运输车挂车(又分为中置轴和半挂)、液体运输车、颗粒物料运输半挂车、集装箱半挂车、冷藏和保温运输半挂车。与一般货车按照厢体结构分类基本相同。因此,我们大家可以从载重、厢体结构、驾驶室形态、车辆驱动轴、车长、用能结构和车辆排放7个维度,对货车类型进行细分。

2019年轻型民用载货汽车拥有量为1901万辆,占民用载货汽车的68.3%;重型民用载货汽车拥有量为762万辆,占民用载货汽车的27.37%;中型民用载货汽车拥有量为116万辆,占民用载货汽车的4.18%;微型民用载货汽车拥有量为4万辆,占民用载货汽车的0.15%。以轻、重型货车为主。

对于车长小于 6000mm 且总质量小于 4500kg 的轻型载货汽车,上蓝牌,允许在城市内行驶,就是我们常听到的蓝牌轻卡。根据新的《收费公路车辆通行费车型分类》,4.2米蓝牌轻卡成为1、2类车型的分界标,降低了蓝牌轻卡的收费。

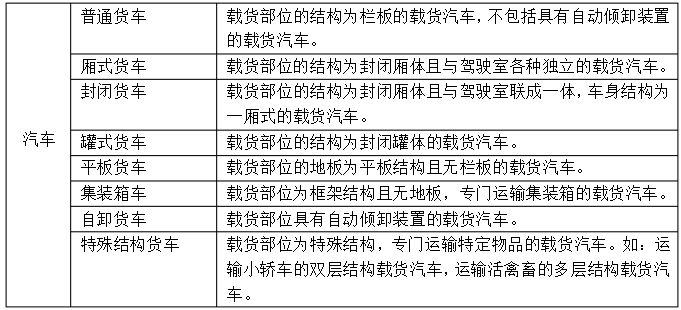

由于运输货物的特性不同,货车(挂车)车箱厢体差异较大,通常来说,可大致分为仓栅式、栏板式、(低)平板式、自卸车、厢式、集装箱车、罐式以及中置轴。

其中,平板式包括普通平板和低平板专用车。普通平板半挂车,车长最长13米。新出台的《低平板半挂车技术规范》(JT/T 1264-2020),明确无论是低平板专用半挂车还是低平板增强半挂车,车长都不能超过13.75米。

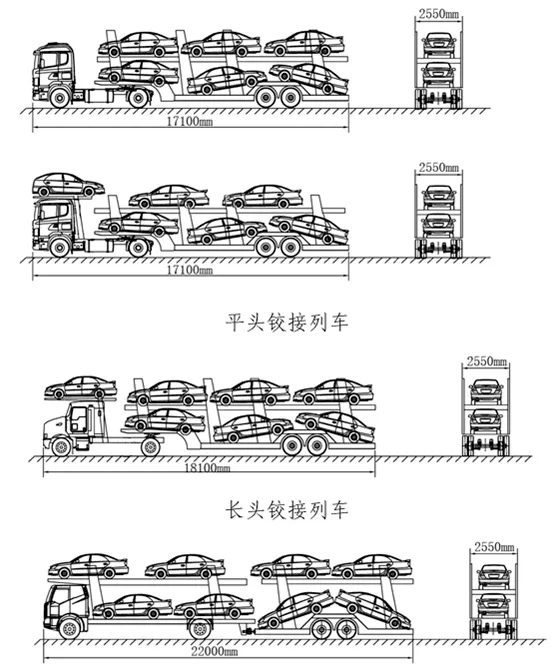

低平板车也是轿运车的主要车型。2018年7月1日起开始只允许以下三种车运输商品车:平头铰接列车车长不超过17.1m、长头不超过18.1米,车宽不超过2.55m,载货后车高不超过4.2m;中置轴整车车长不超22米,车宽不超过2.55m,载货后车高不超过4.2m。

此外,对于17.5米大板车,发改委、工信部曾于2007年12月21日发布了重要的公告,对17.5米长低平板半挂车等车型予以撤销,并自2007年12月31日起不再作为办理车辆注册登记的依据。而低平板半挂车的使用的时间最长是15年,因此目前业内有了2022年17.5米大板将全面淘汰的说法。

中置轴属于挂车的一种特殊类型(挂车分为全挂、半挂、中置轴)。2016年颁布的《GT/T 1589-2016汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》标准中新增了中置轴货运列车的选项,中置轴货运列车的宽度为2.55米,最大长度达到了史无前例的22米,也就是前面看到的轿运车车型。部分品牌的中置轴挂车货箱容积能够达到130立方米,对于未来的快递甩挂运输绝对是一大优势。

可以分为长头、短头、平头和偏置四类。平头车发动机就在驾驶室下方,短头车发动机有一半在驾驶室下方,长头车发动机就位于驾驶室前方。

在我国,目前大家在路面上看到的绝大部分都是平头车,零星可能会看到几辆长头车。但是时间倒退几十年的话,结果是反着的。新中国生产的第一辆卡车,解放CA10就是长头车。随着汽车保有量的提升和提高道路安全的考虑,国家出台有关标准对汽车的外廓界限进行了明确要求,车头越长、货箱就越短,拉的货就越少,由此促使平头车开始盛行。

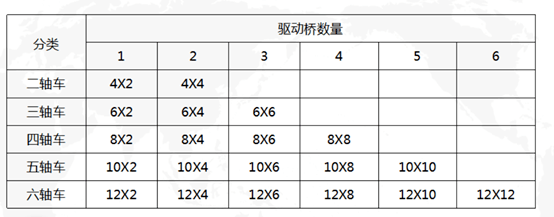

我们经常听见货车有4x2、6x2、6x4之类的说法,这就是按照驱动方式对卡车进行分类。前一个数字是车轮总数,后一个数字是驱动轮数。例如4x2,表示货车有4个车轮(两根轮轴即双桥),其中有2个驱动车轮(一根驱动轴即单桥)。同理,6*4的货车有3根轮轴,其中有2个是驱动轴。

我们常常听到前四后八、前四后四。所谓“前四后八”就是四轴车,前四是双桥4个轮,后八也是双桥,每个桥的左右各2个轮,每个桥4个轮,就是8个轮子驱动。“前四后四”是三轴车,前桥是双桥4轮,后面是单桥,每个桥的左右各2个轮,一共4轮。

我们常听到的几款车型,如4米2、9米6、13米5等,都指的是车厢长度,不是《GT/T 1589-2016汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》标准中车长的概念。

目前货车仍以柴油引擎作为动力来源,同时有部分轻型货车使用汽油、石油气、天然气以及电力等新能源。根据《中国机动车环境管理年报》,2017年货车保有量2341万辆,其中柴油车保有量1690.9万辆,占比72.2%。按排放标准阶段划分,国Ⅱ及之前排放标准的柴油货车35万辆,Ⅲ标准的柴油货车841.2万辆,国Ⅳ标准的柴油货车716.8万辆,国Ⅴ及以上排放标准的柴油货车97.9万辆。

低栏车,又叫平板车,平板车是根据板的形状又有纯平板和高低板两种,根据板的高低、宽窄又分为普通平板、超低平板、超宽平板,其中超低超宽平板属于特种车辆。特点:三个方向打开车箱,方便装卸作业,故常用于一些采用叉车吊机的货物;采用雨布包裹货物以防止雨淋和货物破损毁坏;一般都会采用绳索或者专门工具固定货物。

高栏车是介于低栏车和厢式车之间的一种车型,它虽然相对低栏更加封闭,但仍需要雨布防护,分为半封闭和全封闭两种。

厢式车,又叫箱式货车,大多数都用在全密封运输各种物品,特殊种类的厢式车还可以运输化学危险物品。具有机动灵活、操作便捷,工作高效、运输量大,空间利用充分,以及安全、可靠等优点。厢式车可选:后开门、左右开门、全封闭、半封闭、仓栅。

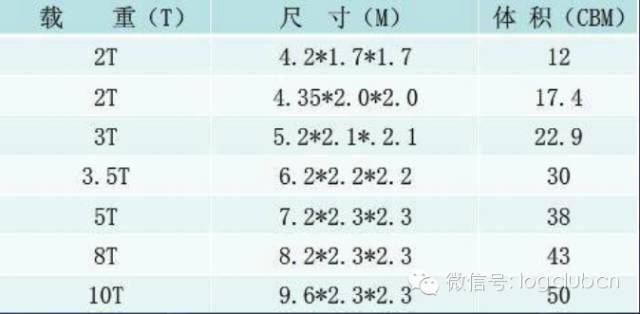

(1)根据不同的载重,可分为:2T、3T、5T、8T等车型,详细看下表数据(因各牌子车型尺寸会出现不同,下面数据仅供参考)

根据厢式车按外形分类,可分为:单桥厢式车、双桥厢式车、平头厢式车、尖头厢式车。单桥厢式车车载重量比较小,多为2-5吨车,一般后面是4个轮的。双桥的载重量比较大,也是通常说的后八轮,,双桥驱动。而平头和尖头的厢式车其实性能上没什么差别,主要区别在外观和安全性上,在中国和欧洲地区使用平头厢式车较多,尖头厢式车则在美国使用较多。不知道你还对变形金刚擎天柱那台车有没有印象,它的车头就是尖头的。

集装箱车,是指具有一定强度、刚度和规格专供周转使用得当大型装货容器。使用集装箱转运货物,可直接在发货人的仓库装货,运到收货人的仓库卸货,中途更换车、船时,无须将货物从箱内取出换装。能长期的反复使用,有充足的强度。途中转运不用移动箱内货物,就可以直接换装。能够直接进行快速装卸,并可从一种运输工具直接方便地换装到另一种运输工具。

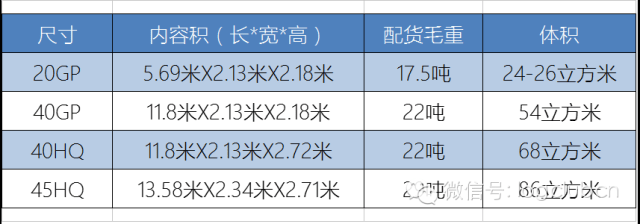

常见尺寸:20GP、40GP、40HQ、45HQ,具体数据请看下表(仅供参考):

冷藏车,是用来运输冷冻或保鲜货物的封闭式厢式运输车,是装有制冷机组的制冷装置和聚氨酯隔热厢的冷藏专用运输运输汽车,常用于运输冷冻食品(冷冻车),奶制品(奶品运输车)、蔬菜水果(鲜货运输车)、疫苗药品(疫苗运输车)等。

(1)按底盘承载能力分类:微型冷藏车、小型冷藏车、中型冷藏车、大型冷藏车

牵引车,前面有驱动能力的车头叫牵引车,后面没有牵引驱动能力的车叫挂车,挂车是被牵引车拖着走的。牵引车和挂车的连接方式有两种:第一种是挂车的前面一般搭在牵引车后段上面的牵引鞍座上,牵引车后面的桥承受挂车的一部分重量,这就是半挂;第二种是挂车的前端连在牵引车的后端,牵引车只提供向前的拉力,拖着挂车走,但不承受挂车的向下的重量,这就是全挂。

特种车,是用于各类装载油料、气体、液体等专用罐车;或用于清障、清扫、清洁、起重、装卸(不含自卸车)、升降、搅拌、挖掘、推土、压路等的各种专用机动车,或适用于装有冷冻或加温设备的厢式机动车;或车内装有固定专用仪器设施,从事专业工作的监测、消防、运钞、医疗、电视转播、雷达、X光检查等机动车;货专门用于牵引集装箱箱体(货柜)的集装箱拖头。

专用车,装置有专用设备,具备专用功能,用于承担专门运输任务或专项作业以及其他专项用途的汽车。专用车分环卫专用车,工程专用车。其他的还有,特种专用车、商务专用车、运输专用车、军用专用车等等。

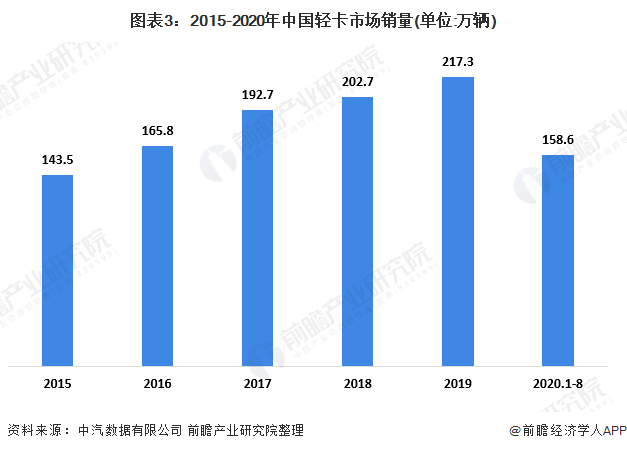

2019年我国中重卡汽车销量为126.3万辆,自2017年后销量连续三年超过110万辆。截止到2020年8月,轻卡累计销售158.6万辆,同比增长7.7%。

在新GB1589实施后,中重卡市场开始治超措施、逐渐淘汰老旧车,同时在阶段性基建投资政策的影响下,中重卡需求从始至终保持在高位。2019年我国中重卡汽车销量为126.3万辆,自2017年后销量连续三年超过110万辆。2020年1-8月,在老旧车淘汰力度加大、基建项目逐渐开工和疫情抑制购车需求等因素的影响下,我国中重卡销量达到111.8万辆,同比增长32.2%。

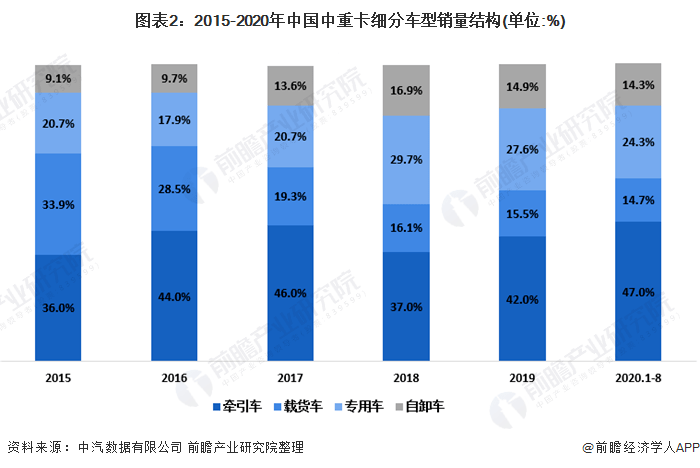

从需求结构来看,2020年中长途运输车辆的增换购需求直接刺激物流类牵引车、载货车销量同比大涨,其中牵引车销售贡献度达到46.4%,为今年中重卡市场增长主要动力。自卸车市场在大量基建项日开工、渣土车安全、环保治理拉动下,从4月开始呈增长趋势,连续两月增幅超过50%,上半年累计同比增速转正。专用车市场受城镇化建设推进、老旧车置换、超载治理、基建投资等多因素叠加影响,销量规模高位运行,市场占比达到24.3%。新GB1589标准的实施、高效物流模式的发展,牵引车运输高效性优势明显放大,中重卡市场牵引车化成为重要趋势。

2020年初新冠疫情的爆发,导致原本属于轻卡传统旺季的节后市场过于冷清,销量出现大幅度地下跌。虽疫情得到一定效果防控,复工复产有序开展,居民消费需求稳步回升,尤其是后疫情时期网上购物需求的增长,带动冷链、绿通等物流市场加快速度进行发展,促进轻卡需求持续释放。同时,治超和环保政策持续推进带来的运力补充和换购需求,也对轻卡形成重要支撑。截止到2020年8月,轻卡累计销售158.6万辆,同比增长7.7%。

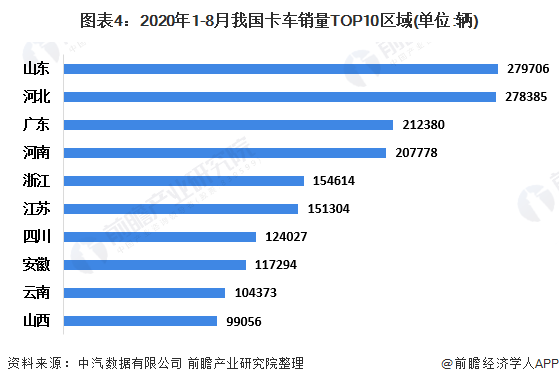

从卡车销量区域分布来看,2020年1~8月卡车销量主要分布在山东、河北、广东、河南等省份,销量TOP10市场集中度为63.2%,相较于2019年同期提升了1.9个百分点,集中度有所提升。

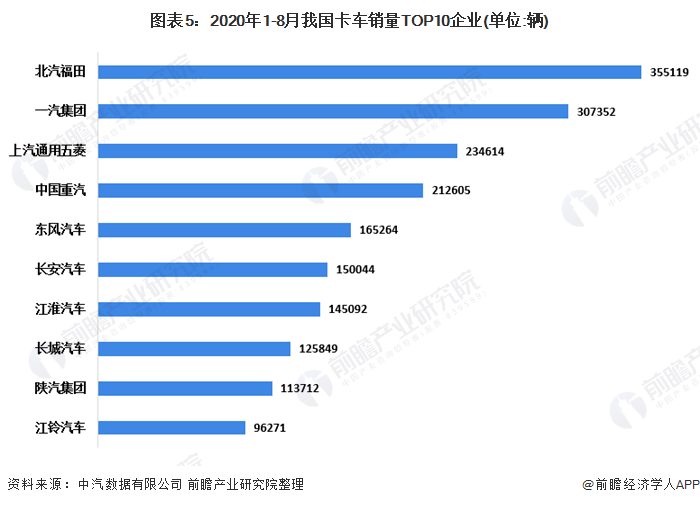

从卡车市场公司竞争格局米看,销量TOP10企业市场集中度为69.6%,相较于2019年同期提升了2.7个百分点,企业集中度略有上升。2020年1~8月,卡车市场共有703个公司实现销售,每个企业平均销量为3894辆,排名前9位的企业销量均超过10万辆,其中北汽福田销量为35.5万辆,一汽集团销量为30.7万辆,份额分别为13.0%和11.2%。

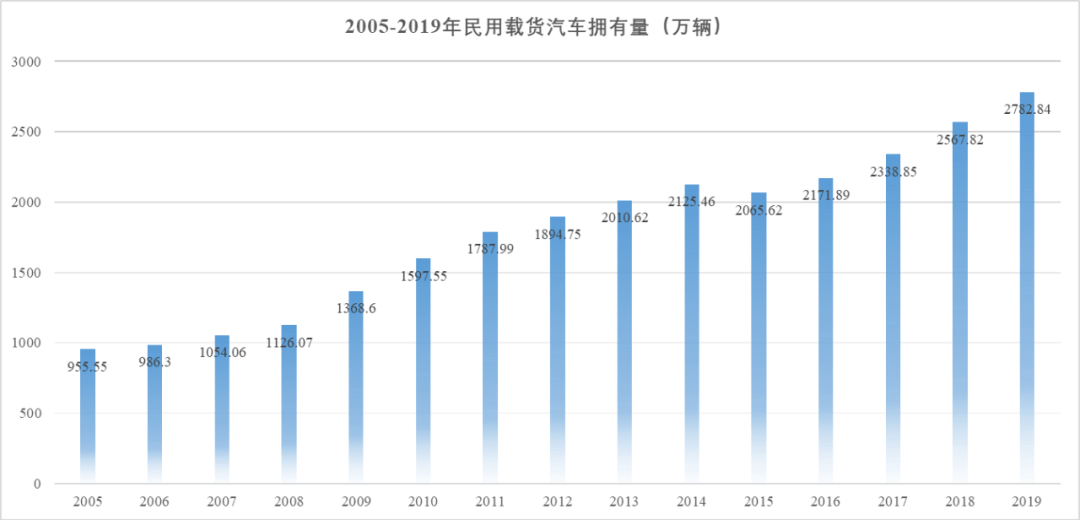

国家统计局的统计多个方面数据显示,自1978年以来,我国民用货车拥有量呈持续稳定增长态势,2019年达到2782.84万辆,是2005年的将近3倍(如下图所示)。另一方面,我国货运运力过剩问题日渐凸显。根据交通运输部统计,2008年至今,我国载货汽车总吨位年均增速约13%,而同期完成的货物周转量年均增速仅5%。同时,随着道路货物运输集约化水平提升,货车运行效率逐步的提升,2020年营业性货车单车日均完成货物周转量2125吨公里,比2000年增加了5.2倍。货车运行效率的提升又进一步加剧了运力过剩局面,当前货车司机的生存空间受到空前挤压。

根据相关专家预测,我国货运量到2030年左右将达峰,此后基本保持稳定,由此对应货车数量短期内将保持稳定并略有增长,中长期看在市场供需机制的作用下将呈下降态势。

交通运输行业在进行货车统计的时候,将营运货车分成普通货车、专用货车、牵引车和挂车4类,其中专用货车包括集装箱车辆、冷藏车辆、罐式车辆以及大件和危货运输车等。

根据交通运输部的统计,2019年我国营运载货汽车1087万辆,其中专用货车50.5万辆,占比4.6%,专用货车中的集装箱车仅6100多辆。相较之下,美国高速公路上行驶的货物运输车辆几乎全是厢式半挂长头重型货车,包括重型牵引车、专用集装箱运输车、箱式专用车和罐式专用车等,专用车比例约为70%以上。

欧洲也多是侧帘厢式半挂车,两侧由帘布封闭,具有防雨防尘、对货物实现全天候保护、厢体容积完全确定、防止超载超限等特点,同时帘布能够迅速拉开,叉车可在侧帘装卸,装卸效率较高。从发达国家经验来看,这种封闭式的集装箱车或厢式车应是未来货车发展的主流。

冷藏车方面,近年来我国冷藏车数量呈快速增长趋势。2015-2018年我国冷藏车年增长率均超过20%,2019年冷藏车增长率有所下滑,约为19.3%,但2020年受新冠疫情影响,冷链运输关注度变高,我国冷藏车保有量达到28.67万辆,同比增长33.5%,再创新高。同时,目前我国冷链运输还难以做到“田头到餐桌”的全程冷链,企业多是在最后一公里配送环节采用冷链,因此冷藏车车型以轻型车为主。今后,随着冷链流通率的提升和全程冷链的发展,不同车型的冷藏车都将有望获得增长。

中置轴挂车方面,中置轴刚刚诞生的时候,由于总长可达20米、超大的载货量,被市场认为是可以替代17.5米大板的最佳产品,但经过几年实践,发现中置轴车辆在安全性和适用性方面还存在若干问题。中置轴从欧洲引进中国,但欧洲中置轴大多是侧帘、厢式,没有平板类型。按照平板车的定义是用来运输不可拆卸的物体,但是从目前中置轴平板车运行来看,大多运输的是普通货物,容易成为超载神器。此外,中置轴轿运车在运行中也发生过多起事故,有着惨烈教训。未来中置轴何去何从,等17米5大板完全消失后,中置轴在大件运输中会有一定机会,但总体发展并不看好。

从国家统计局统计的民用货车车型变动情况来看,目前微型卡车(总质量<1.8吨)已经非常少了,全国仅4万辆,占比约0.1%;中型卡车(6吨<总质量≤14吨)数量也日益减少,到2019年占比仅为4%,自2005年以来下降21个百分点;与之相对的,轻型卡车(1.8吨<总质量≤6吨)和重型卡车(总质量>14吨)的占比不断提升,尤其轻卡,2019年占比达68%,重卡达28%,自2005年以来均提高了10个以上百分点。

一直以来,中卡作为轻卡和重卡之间的衔接产品,受制于本身吨位、马力和续航里程以及路权限制等,市场份额有限。此外,自卸车等专用车一直是中卡市场销售的主力车型,虽然市场需求不断扩大且利润空间大附加值高,但毕竟小众车型市场份额小又受制于技术水平,国内专用车发展一直滞后,尤其是消费车动辄上百万的车型严重依赖进口,国产品牌车型选择范围少之又少。目前在经济转型、基建行业发展受挫的趋势之下中卡数量下行在所难免。今后,随着“521”后轻卡大吨小标的治理,大轻卡目前虎视眈眈,重卡轻量版也伺机而动,中卡市场腹背受敌,市场空间可能被进一步压缩。

根据《关于实施重型柴油车国六排放标准有关事宜的公告》,自2021年7月1日起,全国范围全面实施重型柴油车国六排放标准,禁止生产、销售不符合国六排放标准的重型柴油车。欧美等区域市场及多家头部车企已宣布禁售燃油车时间表。这些都为新能源物流车发展带来新的机遇。2020年1-12月,全国新能源物流车共销售5.8万辆,有销量的新能源物流车企业有97家。2021年上半年受“双碳”目标影响,新能源物流车销售量为4.7万辆,同比暴涨184.69%,占整个新能源专用车市场85.66%。

受续航能力等因素影响,目前新能源物流车销售最多的车型仍以微卡、微面、轻卡为主。尽管氢燃料电池物流车能有效解决当前纯电动物流车的续航问题,有望在干线在中远距离运输中发挥能量,但就目前来看,氢燃料电池车的商业化落地尚需时日,更多物流企业应用场景还是集中在城市配送以及港口、矿山等封闭场景。未来,随着新能源车在成本价格、维修保养、续航能力等方面问题的不断解决,加上它的独有的政策优势、路权优势、技术优势(智慧互联),新能源车必将成为主流。

随着我国对自动驾驶技术的重视,重型卡车逐渐被部署到自动驾驶领域。截至2020年国内9家卡车企业基本上都部署在自动驾驶领域。

从车辆布局来看,大部分企业主要集中在重卡车型上,解放、福田、江铃有轻型车的布局,尤其是江铃汽车的布局主要集中在轻卡领域;其次,从大批量生产的角度来看,目前只有L2级重型卡车得到解放,其他卡车公司主要处于高级自动驾驶的试运行阶段。从自动驾驶水平布局来看,大部分企业集中在L4级自动驾驶;从应用场景来看,主要集中在港口、矿山、公园等有限场景。

根据罗兰贝格的数据,到2030年,L0-2自驾重型卡车的发展相对完善,其普及率将达到63%,而L3-5自驾重型卡车的普及率将达到20%,主要用于高速公路场景和特定区域。总的来说,在政策和技术的推动下,中国的自驾重卡行业有着广阔的发展前景。

我们从载重、厢体结构、驾驶室形态、车辆驱动轴、车长、用能结构以及车辆排放等维度,对货车类型进行了细分。那么,未来货车车型的变化趋势如何,它的载重、容积、形态以及用能等将怎么变化,什么样的车会成为主流?

国家统计局的统计数据显示,自1978年以来,我国民用货车拥有量呈持续稳定增长态势,2019年达到2782.84万辆,是2005年的将近3倍(如下图所示)。另一方面,我国货运运力过剩问题日益凸显。根据交通运输部统计,2008年至今,我国载货汽车总吨位年均增速约13%,而同期完成的货物周转量年均增速仅5%。同时,随着道路货运集约化水平提升,货车运行效率不断提高,2020年营业性货车单车日均完成货物周转量2125吨公里,比2000年增加了5.2倍。货车运行效率的提升又进一步加剧了运力过剩局面,当前货车司机的生存空间受到空前挤压。

根据相关专家预测,我国货运量到2030年左右将达峰,此后基本保持稳定,由此对应货车数量短期内将保持稳定并略有增长,中长期看在市场供需机制的作用下将呈下降态势。

交通运输行业在进行货车统计的时候,将营运货车分成普通货车、专用货车、牵引车和挂车4类,其中专用货车包括集装箱车辆、冷藏车辆、罐式车辆以及大件和危货运输车等。

根据交通运输部的统计,2019年我国营运载货汽车1087万辆,其中专用货车50.5万辆,占比4.6%,专用货车中的集装箱车仅6100多辆。相较之下,美国高速公路上行驶的货运车辆几乎全是厢式半挂长头重型货车,包括重型牵引车、专用集装箱运输车、箱式专用车和罐式专用车等,专用车比例约为70%以上。

欧洲也多是侧帘厢式半挂车,两侧由帘布封闭,具有防雨防尘、对货物实现全天候保护、厢体容积完全确定、防止超载超限等特点,同时帘布可以快速拉开,叉车可在侧帘装卸,装卸效率较高。从发达国家经验来看,这种封闭式的集装箱车或厢式车应是未来货车发展的主流。

冷藏车方面,近年来我国冷藏车数量呈快速增长趋势。2015-2018年我国冷藏车年增长率均超过20%,2019年冷藏车增长率有所下滑,约为19.3%,但2020年受新冠疫情影响,冷链运输关注度变高,我国冷藏车保有量达到28.67万辆,同比增长33.5%,再创新高。同时,目前我国冷链运输还难以做到“田头到餐桌”的全程冷链,企业多是在最后一公里配送环节采用冷链,因此冷藏车车型以轻型车为主。今后,随着冷链流通率的提升和全程冷链的发展,不同车型的冷藏车都将有望获得增长。

中置轴挂车方面,中置轴刚刚诞生的时候,由于总长可达20米、超大的载货量,被市场认为是可以替代17.5米大板的最佳产品,但经过几年实践,发现中置轴车辆在安全性和适用性方面还存在若干问题。中置轴从欧洲引进中国,但欧洲中置轴大多是侧帘、厢式,没有平板类型。按照平板车的定义是用来运输不可拆卸的物体,但是从目前中置轴平板车运行来看,大多运输的是普通货物,容易成为超载神器。此外,中置轴轿运车在运行中也发生过多起事故,有着惨烈教训。未来中置轴何去何从,等17米5大板完全消失后,中置轴在大件运输中会有一定机会,但总体发展并不看好。

从国家统计局统计的民用货车车型变化情况去看,目前微型卡车(总质量<1.8吨)已经很少了,全国仅4万辆,占比约0.1%;中型卡车(6吨<总质量≤14吨)数量也日益减少,到2019年占比仅为4%,自2005年以来下降21个百分点;与之相对的,轻型卡车(1.8吨<总质量≤6吨)和重型卡车(总质量>14吨)的占比不断的提高,尤其轻卡,2019年占比达68%,重卡达28%,自2005年以来均提高了10个以上百分点。

一直以来,中卡作为轻卡和重卡之间的衔接产品,受制于本身吨位、马力和续航能力以及路权限制等,市场占有率有限。此外,自卸车等专用车一直是中卡市场销售的主力车型,虽然市场需求逐步扩大且利润空间大附加值高,但毕竟小众车型市场占有率小又受制于技术水平,国内专用车发展一直滞后,尤其是消费车动辄上百万的车型严重依赖进口,国产品牌车型选择范围少之又少。目前在经济转型、基建行业发展受挫的趋势之下中卡数量下行在所难免。今后,随着“521”后轻卡大吨小标的治理,大轻卡目前虎视眈眈,重卡轻量版也伺机而动,中卡市场腹背受敌,市场空间可能被进一步压缩。

根据《关于实施重型柴油车国六排放标准有关事宜的公告》,自2021年7月1日起,全国范围全方面实施重型柴油车国六排放标准,禁止生产、销售不符合国六排放标准的重型柴油车。欧美等区域市场及多家头部车企已宣布禁售燃油车时间表。这些都为新能源物流车发展带来新的机遇。2020年1-12月,全国新能源物流车共销售5.8万辆,有销量的新能源物流车企业有97家。2021年上半年受“双碳”目标影响,新能源物流车销售量为4.7万辆,同比暴涨184.69%,占整个新能源专用车市场85.66%。

受续航能力等因素影响,目前新能源物流车销售最多的车型仍以微卡、微面、轻卡为主。尽管氢燃料电池物流车能有效解决当前纯电动物流车的续航问题,有望在干线在中远距离运输中发挥能量,但就目前来看,氢燃料电池车的商业化落地尚需时日,更多物流公司应用场景还是集中在城市配送以及港口、矿山等封闭场景。未来,随着新能源车在成本价格、维修保养、续航能力等方面问题的不断解决,加上它的独有的政策优势、路权优势、技术优势(智慧互联),新能源车必将成为主流。

随着我国对无人驾驶技术的重视,重型卡车逐渐被部署到自动驾驶领域。截至2020年国内9家卡车企业大多数都部署在无人驾驶领域。

从车辆布局来看,大部分企业大多分布在在重卡车型上,解放、福田、江铃有轻型车的布局,尤其是江铃汽车的布局大多分布在在轻卡领域;其次,从大批量生产的角度来看,目前只有L2级重型卡车得到解放,其他卡车企业主要处于高级无人驾驶的试运行阶段。从无人驾驶水平布局来看,大部分企业集中在L4级无人驾驶;从应用场景来看,大多分布在在港口、矿山、公园等有限场景。

根据罗兰贝格的数据,到2030年,L0-2自驾重型卡车的发展相对完善,其普及率将达到63%,而L3-5自驾重型卡车的普及率将达到20%,大多数都用在高速公路场景和特定区域。总的来说,在政策和技术的推动下,中国的自驾重卡行业有着广阔的发展前景。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

© 2021 Yidai Yilu All Right Reserved. 乐鱼官网登录平台|乐鱼体彩是赞助大巴黎 Website construction: China Enterprise Power 网站地图

© 2021 Yidai Yilu All Right Reserved. 乐鱼官网登录平台|乐鱼体彩是赞助大巴黎 Website construction: China Enterprise Power 网站地图